¿Cómo impactó el aumento de los precios de los minerales en la recaudación minera?

Juan Torres Polo *

El 2021 fue un buen año para los exportadores, porque se vieron favorecidos por un alza del dólar de 10.28 por ciento. Sin embargo, el sector que más se favoreció, fue el minero, pues además del tipo de cambio se benefició con el incremento de los precios internacionales.

A principios de año, el presidente de Sociedad Nacional de Minería, Petróleo y Energía (SNMPE), Raúl Jacob, habló de una supuesta recaudación récord proveniente de este sector durante el periodo fiscal 2021, en la idea de que el nivel de las cotizaciones internacionales de los metales, especialmente la del cobre, redundaría en mayores aportaciones al fisco peruano por concepto del impuesto a la renta de tercera categoría (IR 3ra) y del impuesto especial a la minería (IEM).

Jacob señaló -sin sustento real- que la tributación minera en el Perú asciende al 47 por ciento de las utilidades y por ende sería superior a la de Australia (44.3 por ciento), Chile (40.7 por ciento) o Canadá (35.5 por ciento). De ser esto real, gracias al aporte extraordinario de la minería peruana en 2021, tendríamos los recursos suficientes para paliar los efectos socio-económicos que dejó la pandemia y que ahora agudiza la guerra entre Rusia y Ucrania, en un país con tantos problemas estructurales de desigualdad y (des)protección social. Nada más falso.

Tras revisar la información proveniente de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) y que se puede encontrar en los diversos documentos del siguiente enlace electrónico, podemos afirmar que el fisco peruano ha recibido nada, cero, por concepto de IR respecto del alza de los precios de los metales en 2021 recaído en las ventas de las empresas mineras.

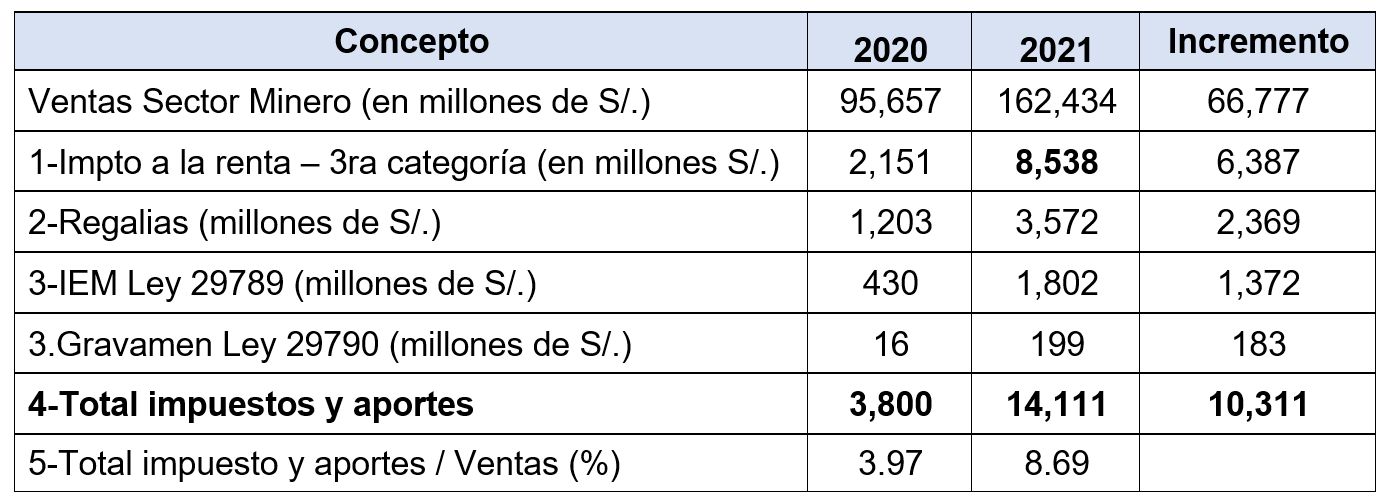

Para explicar esta afirmación, veamos en primer lugar el siguiente cuadro:

Este cuadro nos muestra claramente que el sector minero tributó por todo concepto una tasa efectiva del 3.97 por ciento en 2020, y del 8.69 por ciento en 2021 en relación a las ventas. Eso significa un incremento neto de S/ 10,311 millones. Sin embargo, y aquí viene el detalle, cuando escudriñamos el contenido del incremento de la recaudación del año 2021, encontramos la suma de S/ 5,060 millones por concepto de “cobro de deudas atrasadas” de las siguientes empresas:

Entonces, si el nuevo super ciclo de precios incrementó las ventas en 33 por ciento en el año 2021 respecto del 2020, originando un ingreso extraordinario de S/ 50,149 millones, además del incremento derivado del tipo de cambio que generó un ingreso extraordinario por S/ 11,339 millones. Entonces, ¿cuánto se recaudó finalmente por pago de impuesto a la renta del sector minero el año 2021?

Tomando nuevamente las cifras de la SUNAT y haciendo un ejercicio contable de recálculo para el año 2021:

En tal sentido, podemos concluir que el aumento de los precios de los minerales generó un incremento de ventas del sector minero peruano por S/ 50,149 millones de soles y, por ende, debería haber elevado el impuesto a la renta por cobrar en S/ 14,794 millones de soles si por ese diferencial se cobra una tasa del 29.50 por ciento. Es decir, en el año 2021, al sector minero le correspondía pagar impuesto a la renta de tercera categoría por S/ 16,945 millones de soles, sin embargo, solo se recaudó S/ 5,038 millones de soles, generando una brecha de S/ 11,907 millones de soles. Desde el punto de vista contable, podemos decir que este monto nos da una idea de la posible evasión/elusión del impuesto a la renta en el sector.

Tras revisar la información proveniente de la SUNAT, podemos afirmar que el fisco peruano ha recibido nada, cero, por concepto de IR respecto del alza de los precios de los metales en 2021 recaído en las ventas de las empresas mineras.

Afirmamos esto, dado que el aumento de las ventas por incremento de los precios no tiene costo, es una especie de regalo sin haber hecho algo, sin haber logrado mayor productividad o inversión alguna.

Lo que pudo haber sucedido es que el mayor ingreso por incremento de precios fue de inmediato materia de planificación tributaria por parte del sector minero, mediante el registro de mayores gastos, que calculamos en más de US$ 10,000 millones de dólares. Es lamentable que los ingresos extraordinarios por incremento de precios de metales no generen mayores ingresos tributarios, al ser inmediatamente materia de una planificación agresiva, rebajando así la base imponible.

Finalmente, es falso que hubo una recaudación récord del impuesto a la renta de tercera categoría en el periodo fiscal 2021, y es falso que la tributación minera en el Perú supere a la de Australia, Chile o Canadá. Esperamos que esto sea materia de una revisión por parte de la SUNAT y que derive en una acotación tributaria, porque aquí no estamos hablando siquiera de una reforma tributaria, sino simplemente de la legislación vigente, con la que hemos hecho todos estos cálculos.

* Juan Torres Polo es contador público colegiado y auditor, es coautor de La Gran Minería: ¿paga los impuestos que debería pagar? El caso Yanacocha (2014)